تحلیل هفتگی وال استریت، هفته 8 بازار سال 2023

بازار وال استریت، در هفته 8 بازار سال 2023 ، روند نزولی را تجربه کرد و کلیت بازار سهام وال استریت در یک هفته گذشته با نزول زیادی همراه بوده است. در گزارش این هفته روند شاخص ها و اتفاقات مهم در هفته گذشته را بررسی می کنیم.

نقشه بازار

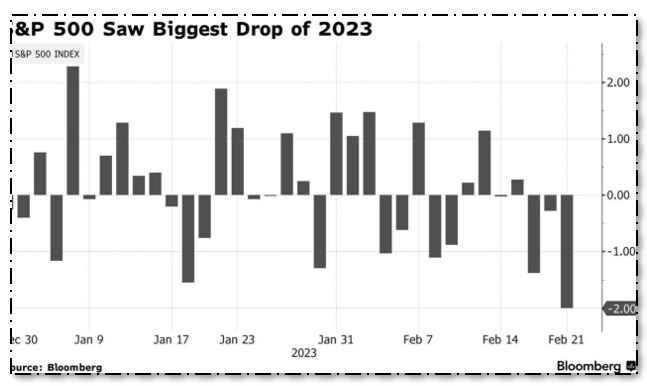

شاخص S&P 500 در روز جمعه 2.67 درصد برای هفته تعطیلات کوتاه افت کرد و در 3970.04 واحد قرار گرفت و در سه جلسه از چهار جلسه ضرر کرد. این بدترین عملکرد هفتگی شاخص معیار از اوایل دسامبر 2022 بود. همچنین این سومین هفته متوالی زیان برای این شاخص بود.

در روز پنجشنبه، S&P 500 به دلیل یک رالی در اواخر جلسه موفق شد از ثبت یک شکست پنج روزه خودداری کند .اما در حالت کلی این بیشترین کاهش شاخص بوده است.

عملکرد هفتگی بخشهای S&P 500 ، همه 11 بخش – به استثنای انرژی – با منفی پایان یافتند. خدمات ارتباطی و اختیاری مصرف کننده هر دو بیش از 4 درصد کاهش یافتند. در زیر نقشه شاخص S&P500 را مشاهده میکنید.

Earning season

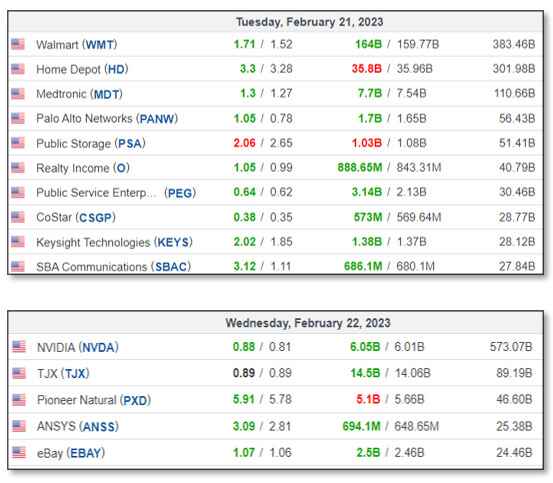

در این هفته پس از تعطیلات به دلیل روز رئیس جمهور، سهام ایالات متحده در روز سه شنبه پس از پیش بینی های ناامیدکننده غول های خرده فروشی Walmart (WMT) و Home Depot (HD) احساسات را کاهش داد.

با حرکت به سمت درآمد، این هفته شاهد گزارشهایی از غول تراشههای NVIDIA (NVDA)، سازنده تجهیزات پزشکی Medtronic (MDT)، غولهای فناوری چینی Baidu (BIDU) و Alibaba (BABA)، اپلیکیشن دوستیابی Bumble (BMBL) و سازنده خودروهای الکتریکی نیکولا (Nikola) بودیم.

هفته آینده گزارش هایی از سایر خرده فروشان مانند Target (TGT) و Macy’s (M) مشاهده خواهد شد که باید وضعیت هزینه های مصرف کننده را در طول سه ماهه فروش تعطیلات مهم نشان دهد. Dow 30 component Salesforce (CRM) نیز فعال است.

اخبار اقتصادی مهم در این هفته

مرکز توجه این هفته تحت تأثیر داده های اقتصادی و نگرانی های مربوط به مسیر رو به جلو فدرال رزرو در زمینه افزایش نرخ بود. چهارشنبه شاهد انتشار صورتجلسه فدرال رزرو از نشست کمیته سیاست پولی فوریه بود. این صورتجلسه نشان داد که برخی از سیاستگذاران فدرال رزرو در آخرین جلسه در حالی که بانک مرکزی برای تحت کنترل درآوردن تورم مبارزه می کند، از افزایش 50 واحدی نرخ اصلی حمایت کردند.

با این حال، پس از اینکه دادههای بیشتر نشان داد تورم بیش از حد انتظار افزایش یافته است، این شاخص در روز جمعه دوباره سقوط کرد – این بار به شکل شاخص قیمت هزینههای مصرف شخصی در ژانویه که بیش از حد انتظار افزایش یافت. همین گزارش همچنین افزایش هزینه های مصرف کننده را نشان می دهد. این داده ها پس از گزارش های قوی تر از حد انتظار شاخص قیمت مصرف کننده و شاخص قیمت تولید کننده در هفته گذشته به دست آمد.

اعداد و ارقام منجر به نگرانیهایی شده است که فدرال رزرو باید برای مدت طولانیتر از آنچه قبلا تصور میشد به موضع انقباضی خود پایبند بماند تا تورم را پایین بیاورد.

تقویم اقتصادی هفتگی همچنین شاهد یک برآورد تجدید نظر شده برای رشد تولید ناخالص داخلی سه ماهه چهارم و کاهش غیرمنتظره ادعاهای بیکاری هفتگی بود.

لورتا مستر، رئیس فدرال رزرو کلیولند، خاطرنشان کرد که آخرین گزارش تورم با این واقعیت سازگار است که سیاست گذاران باید «کمی بیشتر انجام دهند» تا اطمینان حاصل شود که تورم در حال کاهش است. سوزان کالینز، همتای بوستونی وی، گفت که بانک مرکزی باید به افزایش نرخ بهره ادامه دهد تا آن را به یک سطح محدود محدود برساند و ممکن است لازم باشد آنها را برای یک دوره “طولانی” در آنجا نگه دارد.

تحلیل شاخص S&P500

ابتدا نگاهی به تحلیل هفته گذشته داشته باشیم:

طبق پیش بینی ، هفته گذشته روند نزولی را در پیش داشتیم . با توجه به تحلیل بلند مدتی خود احتمالا در این هفته احتمالا یک اصلاح صعودی خواهد داشت و در ادامه همچنان با ریزش رو به رو شود. توجه داشته باشید روند بلند مدتی همچنان نزولی خواهد بود و با توجه با محدوده ای که در آن قرار داریم سناریو دوم ریزشی هم ممکن است در این هفته اتفاق بیوفتد.